Hypothekenzinsen: Kredit-Kombination für Wagemutige Zwei kürzere Darlehen können günstiger kommen als ein langfristiger Baukredit

–– 3,35 Prozent an Sollzinsen – so wenig verlangt derzeit der günstigste Anbieter für ein Hypothekendarlehen mit 15-jähriger Zinsbindung. Die meisten Häuslebauer sollten angesichts dieser Konditionen zuschlagen und sich möglichst lange binden. Doch wer bereit ist, den Markt zu beobachten, kann mit einen fünfjährigen Darlehen, starken Nerven und ein wenig Glück in Sachen Zinsentwicklung einige tausend Euro sparen.

Gleich vorweg: Immobilienkäufer können mit einem langlaufenden Hypothekendarlehen derzeit kaum etwas falsch machen. Zum einen kommen sie an extrem günstige Hypothekenzinsen, wie der repräsentative FMH-IndeX mit aktuell 3,52 Prozent für 15-jährige Darlehen zeigt. Zum anderen streichen sie einen psychologischen Bonus ein: Sie haben die Gewissheit, sich für 15 oder gar 20 Jahre nicht mehr mit der Immobilienfinanzierung befassen zu müssen.

Langfristige Zinsbindung gegen Psycho-Stress

Hauskäufer, die diese psychologische Sicherheit nicht brauchen, können jedoch über andere Optionen nachdenken. Eine solche Alternative ist jetzt der Abschluss eines nur fünfjährigen Hypothekendarlehens, dem später ein Kredit mit zehnjähriger Zinsbindung folgt. Schließlich liegt der Sollzins für das günstigste fünfjährige Hypothekendarlehen derzeit bei nur 2,35 Prozent. Stellt sich die Frage: Bis wohin darf der Zins in den nächsten fünf Jahren steigen, damit die Kombination zweier Kredite spürbar günstiger ist als der Abschluss eines 15-jährigen Darlehens zum jetzigen Zeitpunkt?

Eine Frage der Arithmetik

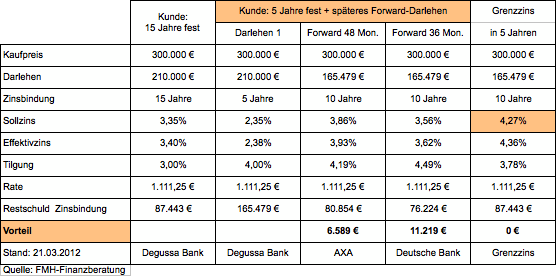

Die Antwort gibt die Finanzmathematik. Gehen wir aus von einem Kaufpreis von 300.000 Euro, einem Beleihungsauslauf von 70 Prozent und damit einem Darlehensbetrag von 210.000 Euro (siehe Tabelle). Wer Wert auf kalkulierbare Zinsen legt und beim günstigsten Anbieter (Degussa Bank) ein solches Darlehen mit 3,35 Prozent Sollzinsen und einer Tilgungsrate von drei Prozent abschließt, hat am Ende der Laufzeit eine Restschuld von noch knapp 87.500 Euro (linke Spalte).

Der wagemutige Kreditnehmer, der auf das fünfjährige Darlehen setzt, zahlt beim günstigsten Anbieter, ebenfalls die Degussa Bank, nur 2,35 Prozent. Im Gegenzug erhöht er die Tilgungsrate und hat so, in Euro betrachtet, die gleiche monatliche Belastung wie der auf Sicherheit setzende Häuslebauer. Dadurch ergibt sich nach Ablauf der fünfjährigen Zinsbindung eine Verbindlichkeit von fast 165.500 Euro (2. Spalte v.l.). Mit dieser Restschuld wird dann im Jahr 2017 ein Hypothekendarlehen über zehn Jahre abgeschlossen.

Ab 4,27 Prozent für zehnjährige Darlehen wird‘s teurer

Der Risikobereite will nun wissen: Wie hoch dürfen die Zinsen für das zehnjährige Darlehen sein, damit meine Restschuld bei derselben Monatsrate wie beim Sicherheitsorientierten im Jahr 2027 nicht höher ist als 87.443 Euro? Die Antwort lautet: 4,27 Prozent (rechte Spalte). Liegen die Zinsen im Jahr 2017 über dieser Marke, zahlt der Wagemutige drauf. Derzeit notieren die zehnjährigen Zinsen bei 2,8 Prozent – ein Anstieg auf 4,27 Prozent entspräche einem Zuwachs von mehr als der Hälfte. Hier muss jeder für sich beurteilen, für wie wahrscheinlich er eine solche Entwicklung hält.

Zinsrisiko lässt sich mit Forward-Darlehen mindern

Freilich wird kein Kreditnehmer ein Risiko eingehen, nur um am Ende nicht mehr zu zahlen, als wenn er auf Sicherheit gesetzt hätte Vielmehr ist es sein Ziel, für die Unruhe und die zusätzliche Arbeit entschädigt zu werden – sprich am Ende der beiden Darlehen eine niedrigere Restschuld zu haben als mit dem 15-jährigen Darlehen. Um dies zu seinen Gunsten zu beeinflussen, kann der wagemutige Häuslebauer ein Forward-Darlehen über vier bzw. drei Jahre abschließen.

Ersparnis in fünfstelliger Höhe ist drin

Angenommen, die Konditionen für die günstigsten drei- und vierjährigen Forward-Darlehen bewegten sich in den nächsten beiden Jahren auf dem aktuellen Niveau. Dann müsste der Risikobereite für das zehnjährige Darlehen inkl. Forward-Aufschlag für 48 Monate im kommenden Jahr im günstigsten Fall 3,86 Prozent Sollzinsen zahlen – das ist deutlich weniger als der vorhin errechnete kritische Zins von 4,27 Prozent. Im Vergleich zum 15-jährigen Darlehen würde er damit knapp 6.600 Euro einsparen (mittlere Spalte). Bewegen sich die Zinsen auch 2014 auf dem jetzigen Niveau, käme das zehnjährige Darlehen inklusive Forward-Aufschlag für 36 Monat im günstigsten Fall auf 3,56 Prozent. Die Ersparnis gegenüber dem sicherheitsbewussten Kreditnehmer: 11.200 Euro. De Restschuld im Jahr 2027 läge bei gut 76.000 Euro (2. Spalte v.r.).

Ständige Marktbeobachtung nötig

Ob es tatsächlich so kommt, weiß niemand. Sollten die Zinsen aus derzeit unabsehbaren Gründen durch die Decke schießen, wäre der risikobereite Kreditnehmer sehr wahrscheinlich schlechter dran als der Häuslebauer, der auf Sicherheit setzt. Daher sollte diese Variante nur der wählen, der bereit ist, die Zinsen aufmerksam zu beobachten und gegebenenfalls rasch zu handeln. Wer ruhig schlafen will, ist mit einer möglichst langen Zinsbindung am besten beraten.

Autor: Max Herbst, Inhaber der FMH-Finanzberatung