Depot-Vergleich – das beste Depot für Ihre Geldanlage

Keine Ordergebühren, keine Depotkosten, längere Handelszeiten.

Mit tradegate.direct* handeln Sie einfach mehr.

Das Wichtigste im Überblick

Individuelle Auswahl: Es gibt nicht das eine „beste“ Depot, sondern nur das Depot, das am besten zu Ihnen und Ihren Bedürfnissen passt.

Verschiedene Kostentreiber: Wofür die Anbieter Geld verlangen, ist sehr unterschiedlich: Von Ordergebühren über Depotführungsentgelte bis hin zu generellen Kosten für Sparpläne - hier lohnt es sich, sehr genau hinzusehen.

Service und Komfort: Direktbanken und Online-Broker punkten mit niedrigen Gebühren und digitalen Tools, Filialbanken mit persönlicher Beratung.

Sicherheit: Die Wertpapiere in einem Depot sind und bleiben Eigentum des Sparers, selbst wenn die Bank oder der Broker insolvent werden sollte. Trotzdem bergen Investitionen in Wertpapiere ein Verlustrisiko durch Marktschwankungen.

Langfristige Bedeutung: Das Depot ist das Fundament des Vermögensaufbaus – ob durch regelmäßige ETF-Sparpläne, Fondsinvestments oder Einzelaktien.

Für jeden das richtige Angebot

- Für Einsteiger, die einfach starten wollen: Schon mit 1 € können Sie bei Trade Republic* in Aktien, Anleihen und ETFs investieren. Ganz ohne versteckte Gebühren.

- Für aktive Anleger zum Start: Das Depot von flatex* belohnt Neukunden mit 20 Free Trades bei Depoteröffnung – perfekt, um direkt kostengünstig in Aktien und ETFs zu investieren.

- Für Wechsler, die mehr wollen: Das maxblue Depot* bietet kostenlose Kontoführung, faire Ordergebühren und bis zu 500 € Wechselprämie, wenn Sie Ihr Depot übertragen.

* Einige Links auf dieser Seite sind sogenannte Affiliate-Links.

Wenn Sie darüber ein Angebot nutzen, erhalten wir eine kleine Vergütung. Für Sie entstehen keine Mehrkosten und Sie unterstützen damit unsere unabhängigen Vergleiche.

Warum ein Depot unverzichtbar ist

Wer mit Wertpapieren oder Anleihen Vermögen aufbauen oder fürs Alter vorsorgen möchte, kommt am Depot nicht vorbei, sondern benötigt ein solches Konto. Es ist das zentrale Instrument, um langfristig am Kapitalmarkt zu investieren und von den dort bestehenden Renditechancen

Der Vorteil, dass „die Börse nur etwas für Profis ist“, ist lange überholt. Mit der richtigen Strategie können auch Familien sich am Parkett verdingen. So besteht zum Beispiel die Möglichkeit, über spezielle Kinderdepots selbst mit kleinen Sparraten eine Menge Kapital aufzubauen – etwa für Ausbildung, Studium oder den Start ins Berufsleben. Dank moderner Sparpläne ist das bereits ab zehn im Monat möglich.

Ein Depot ist damit weit mehr als eine schiere Verwahrstelle für Wertpapiere: Es bildet den Ausgangspunkt für finanzielle Unabhängigkeit – und das in jedem Alter.

Kosten und Gebühren im Detail

Die Wahl des richtigen Depots hat großen Einfluss auf die Rendite Ihrer Geldanlage. Schon kleine Gebührenunterschiede summieren sich über die Jahre. Doch welche Faktoren sind besonders wichtig, wenn es um die Kosten geht?

Gebühren für die Depotführung

Viele Online-Broker und Direktbanken bieten kostenlose Depots an. Filialbanken verlangen dagegen häufig zwischen zehn und 30 Euro Gebühren pro Jahr. Zum Teil sind diese Extrakosten abhängig vom Depotvolumen oder von bestimmten Aktivitätsbedingungen. Hier lohnt sich ein akribischer Vergleich.

Orderkosten

Beim Kauf oder Verkauf von Wertpapieren fallen Ordergebühren an. Diese liegen bei klassischen Banken meist zwischen zehn und 20 Euro pro Transaktion. Online-Broker verlangen oft wenige Euro oder verzichten ganz auf die Erhebung solcher Gebühren. Das gilt insbesondere bei ETF-Sparplänen. Fazit: Wenn Sie Ihr Depot gerne aktiv managen, sind Order- bzw. Verkaufsgebühren ein wichtiger Faktor, den Sie bei der Wahl des passenden Produkts berücksichtigen sollten

Sparplangebühren

Für ETF- oder Fondssparpläne können Ausführungsgebühren von bis zu 1,5 Prozent der Sparrate anfallen – und zwar pro Kaufvorgang . Einige Anbieter ermöglichen dauerhaft kostenlose Sparpläne auf bestimmte Fonds oder ETFs.

👉 Fazit: Ein Depotvergleich kann über die Jahre mehrere hundert Euro Unterschied machen.

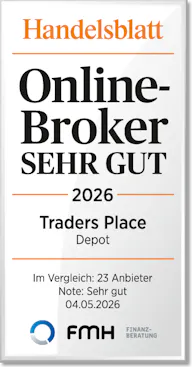

Von FMH-Finanzberatung und Handelsblatt ausgezeichnet

Die besten Online-Broker 2026

Online-Broker und Neo-Broker ermöglichen einen einfachen Einstieg in die Welt der Geldanlage. Viele Anbieter verzichten auf Depotführungsgebühren, bieten eine große Auswahl an Aktien und ETFs sowie günstige Konditionen für den Wertpapierhandel. Dank moderner Apps lassen sich Käufe, Verkäufe und Sparpläne bequem von unterwegs verwalten.

Doch welcher Online-Broker passt am besten zu Ihren Bedürfnissen?

Die FMH-Finanzberatung hat im Auftrag des Handelsblatts insgesamt 23 Online-Broker und Neo-Broker untersucht. Der Vergleich zeigt, welche Anbieter im Jahr 2026 mit besonders attraktiven Konditionen, niedrigen Kosten und einem überzeugenden Leistungsangebot punkten konnten.

Top 3 - Anbieter: Trading 212, SMARTBROKER+, Traders Place

Handelsplätze, Service und App

Neben den Kosten eines Depots spielt auch der Service des Anbieters eine entscheidende Rolle für die Wahl des passenden Produktes. Hier entscheiden insbesondere die persönlichen Präferenzen des Sparers, welcher Variante er den Vorzug geben sollte.

- Handelsplätze: Direktbanken und klassische Broker bieten Zugang zu allen deutschen und vielen internationalen Börsen. Neobroker konzentrieren sich häufig auf wenige Handelsplätze, dafür mit besonders günstigen Gebühren.

- Service: Online-Broker setzen auf digitale Selbstverwaltung, Filialbanken dagegen auf persönliche Ansprechpartner.

- App und Plattform: Eine gute App sorgt für Übersicht und Komfort bei der Verwaltung des Depots. Push-Nachrichten, Watchlists und Analysefunktionen helfen, den Überblick zu behalten. Wer Wert darauf legt, seine Transaktionen bequem mobil durchführen zu können, sollte auf diesen Punkt besonders achten.

Sicherheit und Einlagenschutz

Sicherheit ist ein zentraler Punkt bei der Auswahl des Depotanbieters.

- Sondervermögen: Auch wenn ein Kunde seine Wertpapiere in einem Depot verwahrt, bleiben sie stets in seinem Eigentum und sind damit bei einer Bankenpleite dem Zugriff der Gläubiger entzogen. Für den unwahrscheinlichen Fall, dass das Wertpapierhandelsunternehmen Kundengelder veruntreut oder Wertpapiere nicht herausgeben kann, greift der gesetzliche Anlegerschutz. Dieser sichert Ansprüche bis zu 20.000 Euro pro Kunde ab. Achtung: Bei vielen Neo-Brokern ist die Depotführung an eine Partnerbank (z.B. Baader Bank) ausgelagert. Die Bank ist der tatsächliche Verwahrer. Dennoch sind die Wertpapiere der Kunden auch hier insolvenzgesichert.

- Einlagensicherung: Guthaben auf dem Verrechnungskonto sind innerhalb der EU per Gesetz bis zu 100.000 Euro pro Kunde und Bank abgesichert. Freiwillige Sicherungssysteme können über diese Summe hinaus gehen. Gerade für Kunden mit üppigeren Anlagebeträgen lohnt es sich, ein Depot mit erweiterter Einlagensicherung zu wählen. Schutz vor Missbrauch: Online-Depots unterliegen modernen Sicherheitsstandards wie Zwei-Faktor-Authentifizierung und verschlüsselter Datenübertragung.

Depotarten im Überblick

ETF-Depot - Ideal für Sparer und Einsteiger:

Ein ETF-Depot eignet sich besonders für Anleger, die einen langfristigen Vermögensaufbau anstreben, ihre Risiken minimieren wollen und deshalb auf breit gestreute Indexfonds setzen. Ein weiterer Pluspunkt dieser Depotart sind die niedrigen Kosten-

Fondsdepot:

Für Anleger, die aktiv gemanagte Fonds bevorzugen und persönliche Beratung schätzen. Allerdings sind diese Depots meist teurer als beispielsweise ETF-Depots.

Aktiendepot:

Für erfahrene Investoren, die gezielt in Einzeltitel investieren möchten. Sie versprechen höhere Chancen auf Renditen, sind aber auch mit höheren Risiken verbunden.

Die Kosten für Kauf und Verkauf (Ordergebühren) sind hier manchmal pauschaliert, teilweise berechnen die Anbieter sie aus einer Kombination aus Grundpreis und Prozentanteil am Ordervolumen oder es wird ein Festpreis pro Order verlangt.

Kinderdepot:

Ermöglicht Eltern oder Großeltern, frühzeitig Kapital für Kinder aufzubauen, indem sie in seinem Namen ein Depot eröffnen. Da der Nachwuchs bei dieser Variante der rechtliche Eigentümer der Wertpapiere ist, muss er auf die erwirtschafteten Kapitalerträge grundsätzlich 25 Prozent Abgeltungsteuer zahlen. Allerdings profitieren Kinder, ebenso wie Erwachsene, vom Sparer-Pauschbetrag (1.000 € pro Person, Stand 2024/2025). Bis zu diesem Betrag führt die Bank keine Abgeltungsteuer ab, wenn ein Freistellungsauftrag gestellt wird. Darüber hinaus können Kinder weitere Freibeträge nutzen: den Grundfreibetrag (2025: 12.096 Euro) und den Sonderausgaben-Pauschbetrag (36 Euro). Insgesamt könnten Kinder daher pro Jahr bis zu 12.640 Euro steuerfreie Renditen einfahren, wenn sie keine anderen Einkünfte haben.

Gemeinschaftsdepot:

Ein Gemeinschaftsdepot eignet sich für Paare oder Familien, die ihre Geldanlage gemeinsam verwalten möchten. Dabei gibt es zwei Varianten:

Beim Und-Depot müssen alle Inhaber gemeinsam handeln – jede Transaktion, also etwa ein Kauf oder Verkauf von Wertpapieren, muss von beiden Parteien freigegeben werden. Diese Variante bietet ein hohes Maß an Sicherheit, ist im Alltag jedoch etwas umständlicher, da jede Entscheidung abgestimmt werden muss.

Das Oder-Depot ist deutlich verbreiteter. Hier kann jeder Inhaber einzeln handeln, also ohne die Zustimmung des anderen. Diese Form ist vor allem bei Ehepaaren oder langjährigen Lebenspartnern beliebt, weil sie eine unkomplizierte Handhabung ermöglicht. Die größere Flexibilität geht allerdings mit einer etwas geringeren gegenseitigen Kontrolle einher.

Depot für Senioren:

Ein explizites „Senioren-Depot“ gibt es nicht – entscheidend ist die Kombination aus Bedienbarkeit, Service und Sicherheit. Für viele ältere Anleger sind klassische Banken oder benutzerfreundliche Onlinebroker mit telefonischem Support die beste Wahl.

So eröffnen Sie ein Depot

Ein neues Depot lässt sich heute in fünf einfachen Schritten eröffnen.

- Anbieter auswählen: Konditionen, Angebot und Bedienbarkeit vergleichen und das passende Produkt für die eigenen Bedürfnisse auswählen.

- Online-Antrag ausfüllen: Dauert meist nur wenige Minuten.

- Legitimation: Per VideoIdent oder PostIdent. Wer bei der Hausbank ein „Hausdepot“ eröffnet, kann dies auch persönlich vor Ort in der Filiale tun.

- Depot und Verrechnungskonto: Nach Freigabe direkt nutzbar.

- Sparplan oder Kauf: Anschließend können Sie mit Sparraten oder Einzelinvestments starten.

Tipp: Viele Banken bieten interessante Neukundenaktionen – etwa kostenlose Sparpläne oder Bonusgutschriften. Hiervon profitieren auch wechselwillige Depotinhaber.

Wann sich ein Depotwechsel lohnt

Auch, wer sich intensiv mit der Wahl des richtigen Depots beschäftigt hat, kann irgendwann mit der Frage konfrontiert sein, ob er bei seinem Anbieter (noch) richtig aufgehoben ist. Ein Wechsel ist beispielsweise dann angezeigt, wenn sich die persönlichen Präferenzen geändert haben. Lohnend ist ein solcher Schritt zudem, wenn sich Gebühren oder Leistungen nachteilig verändert haben.

- Kostenersparnis: Wer regelmäßig handelt, spart bei günstigen Brokern oft mehrere Hundert Euro im Jahr.

- Digitaler Service: Moderne Apps und Online-Oberflächen bieten deutlich mehr Bedienkomfort.

- Erweiterte Auswahl: Zugang zu internationalen Märkten, oder neuen Anlageformen.

Der Übertrag des Depots zu einem anderen Anbieter ist kostenlos und dauert in der Regel ein bis drei Wochen. Die neue Bank übernimmt auf Wunsch alle notwendigen Schritte.

So funktioniert der Wechsel in wenigen Schritten:

- Neues Depot eröffnen (Ziel-Depot): Bevor Sie Wertpapiere übertragen können, benötigen Sie ein Ziel-Depot beim neuen Anbieter. Sie eröffnen das Depot online (oder in der Filiale) und durchlaufen den Legitimationsprozess (Video-Ident oder Post-Ident). Prüfen Sie, ob Ihr neuer Anbieter alle Wertpapiere (mit der jeweiligen ISIN/WKN) handeln kann, die Sie übertragen möchten. Ungewöhnliche oder ausländische Titel können manchmal Probleme bereiten.

- Übertragungsantrag stellen. Bei Ihrem neuen Anbieter müssen Sie nun einen Übertragungsantrag ausfüllen (mit der Depotnummer und Namen des alten Depots und Anbieters. Bei Teilüberträgen muss auch angegeben werden welche Aktien, ETFs etc. übertragen werden sollen.

- Personenabgleich. Wichtig ist bei einem Übertrag die Angabe, ob der neue Eigentümer identisch mit dem alten ist oder ob es ein Übertrag auf eine andere Person geben soll (z.B. aufgrund einer Schenkung).

Entscheidung über das alte Depot: Entscheiden Sie, ob das alte Depot geschlossen werden soll und ob auch der Verlustrechnungstopf übertragen werden soll (wichtig für die Steuer) Sparpläne müssen rechtzeitig vor Schließung des alten Depots gestoppt werden.

Wichtig: Während der Durchführung des Übertrags (bis zu 3 Wochen) kann keine Order durchgeführt werden.

Steuern im Depot

Erträge aus Wertpapieren unterliegen der Abgeltungsteuer von 25 Prozent, zuzüglich fallen der Solidaritätszuschlag (5,5 Prozent) und ggf. Kirchensteuer (8 bzw. 9 Prozent der Abgeltungsteuer) an. Zudem kann, insbesondere wenn es um Anteile von Unternehmen mit Sitz im Ausland geht, die sogenannte Quellensteuer anfallen. Diese Steuer wird an der Quelle und damit im auszahlenden Land erhoben.

- Steuerfreier Sockelbetrag: Kapitalerträge bis 1.000 Euro (2.000 Euro bei Ehepaaren) bleiben steuerfrei, wenn die Betreffenden einen Freistellungsauftrag bei ihrer Bank stellen.

- Quellensteuer: Dividenden von Unternehmen im Ausland werden teilweise angerechnet.

Tipp: Prüfen Sie, ob Ihr Broker die im Ausland gezahlte Steuer automatisch anrechnet oder ob Sie dies über die Steuererklärung tun müssen. Das spart Arbeit und sichert die maximale Rendite.

- Verlustverrechnung: Etwaige Verluste lassen sich mit Gewinnen aus anderen Anlageformen verrechnen oder ins Folgejahr übertragen. Dadurch verringern sich die zu versteuernde Kapitalerträge und die Steuerlast für den Anleger sinkt.

Strategien für den Depotaufbau

Ein gut strukturiertes Depot bildet die Basis für stabile Erträge und langfristigen Erfolg.

- ETF-Sparplan: Breite Streuung über verschiedene Märkte – ideal für Einsteiger.

- Einzeltitelstrategie: Höhere Renditechancen, aber auch höhere Risiken; erfordert Erfahrung und Marktkenntnis.

- Diversifikation: Eine ausgewogene Mischung aus Aktien, Fonds, ETFs und Anleihen reduziert das Verlustrisiko.

- Rebalancing: Regelmäßige Anpassungen halten die gewünschte Risikostruktur aufrecht.

- Nachhaltiges Investieren: ESG-Fonds und -ETFs verbinden Renditechancen mit sozialer Verantwortung, etwa, indem vor allem Unternehmen investiert wird, die wenig Treibhausgase ausstoßen oder grüne Technologien entwickeln.

Private Markets und Private Equity: Ergänzung für erfahrene Anleger

Neben klassischen Wertpapieren interessieren sich auch Privatanleger zunehmend für alternative Anlageformen, für Kapitalanlagen, die nicht an öffentlichen Börsen gehandelt werden. – etwa Private Markets, Private Equity oder Infrastrukturinvestments.

Diese Märkte waren lange Zeit institutionellen Investoren vorbehalten. Inzwischen ermöglichen spezialisierte Fonds und digitale Plattformen auch Privatanlegern, sich indirekt an nicht börsennotierten Unternehmen zu beteiligen. Solche Investments versprechen überdurchschnittliche Renditechancen, sind aber mit höheren Risiken, längeren Laufzeiten und eingeschränkter Liquidität verbunden.

Private Markets sind kein Ersatz, sondern eine Ergänzung zu einem bestehenden Depot. Wer hier investieren möchte, sollte nicht nur ein erfahrener Anleger mit langfristigem Horizont sein, sondern auch Mindestanlagesummen, Laufzeiten und Anbietertransparenz genau prüfen. Im Unterschied zum Handel an öffentlichen Börsen gibt es hier keinen täglichen Handel.

👉 FMH.de-Tipp: Für erfahrene Anleger mit langfristigem Horizont können Private-Equity- und Private-Market-Fonds eine interessante Ergänzung im Rahmen einer diversifizierten Anlagestrategie sein – vorausgesetzt, die Liquiditätsreserve bleibt unangetastet.

Digitale Trends und Mobile Trading

Der Wertpapierhandel wird immer digitaler. Damit einher gehen viele neue Begrifflichkeiten, die Anleger kennen sollten

- Neobroker: Der Begriff bezeichnet Anbieter fürs digitale Zeitalter wie Trade Republic oder Scalable Capital. Sie ermöglichen kostengünstigen Handel per App.

- Robo-Advisor: Die Alternative zum (menschlichen) Fondsmanager: Digitale Vermögensverwaltungen erstellen auf Basis individueller Risikoprofile automatisierte Strategien.

- Musterdepots: Ideal, um Anlagestrategien risikolos zu testen.

- Multibanking: Apps bündeln Depots und Konten verschiedener Banken in einer Übersicht.

Fazit zum Depot

Ein Wertpapierdepot ist die Eintrittskarte in die Welt des Kapitalmarktes. Wer Aktien kaufen, ETFs besparen oder Fonds halten möchte, benötigt zwingend ein solches Konto zur Aufbewahrung und Verwaltung von Wertpapieren oder Anleihen.

Doch die Zahl der Anbieter ist groß. Die Unterschiede zwischen den Produkten auch. Das betrifft nicht nur die Kosten, sondern das gesamte Konzept: Während klassische Filialbanken auf persönliche Beratung setzen und dafür oft Gebühren verlangen, bieten Direktbanken und Neobroker meist kostenlose Depots mit günstigen Orderkosten.

Ein genauer Vergleich der verschiedenen Depots lohnt sich daher – nicht nur, weil sich durch die Wahl des richtigen Anbieters Gebühren sparen lassen, sondern auch, weil jedes Depot eigene Stärken und Schwächen hat. Manche Anbieter überzeugen mit einer großen Auswahl an Sparplänen, andere mit einer besonders benutzerfreundlichen App oder dem Zugang zu internationalen Börsen.

Je nachdem, welche Prioritäten Sie bei Ihren Investments setzen wollen, können also unterschiedliche Depots für Sie in Frage kommen.

Häufig gestellte Fragen zum Depot

Künstliche Intelligenz kann Strickmuster erstellen, Kochrezepte generieren und User bei fast allen Rechercheaufgaben...

Wer Tagesgeld zu Höchstzinsen anlegen will, achtet natürlich auf den Zinssatz und den Zeitraum der Zinsgültigkeit....

Regelmäßig investieren, flexibel bleiben und langfristig Vermögen aufbauen – Sparpläne sind dafür ideal. Auch...